総務省が高齢者世帯の家計の状況についての調査結果を発表しています。

■高齢者世帯の収入と収支の推移

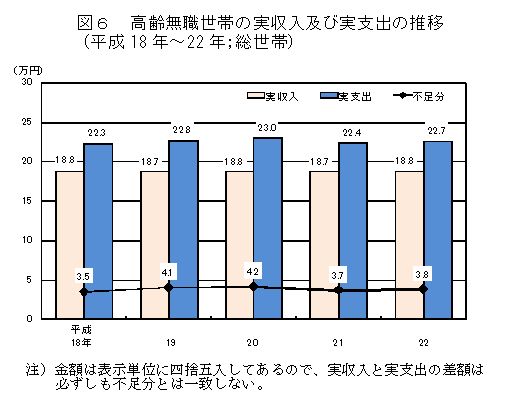

上図は平成18年から22年までの高齢者世帯で無職の人たちの1ヶ月平均の収入と支出および収支を示したものです。

最新の平成22年の税込み収入(実収入)は18.8万円、生活費と税金などの非消費支出を合計した実支出は22万7千円となっています。

結果、家計の収支は3万8千円の赤字となっています。家計の収支は平成18年以降3.5万円から4.5万円の間で推移しており、無職の高齢者世帯は毎月赤字家計であることがわかります。

不足分は預貯金を取り崩して、赤字の補填をしているという状況で、逆にいうと高齢者になるまでに蓄えをしているということです。

収入は公的年金がメイン

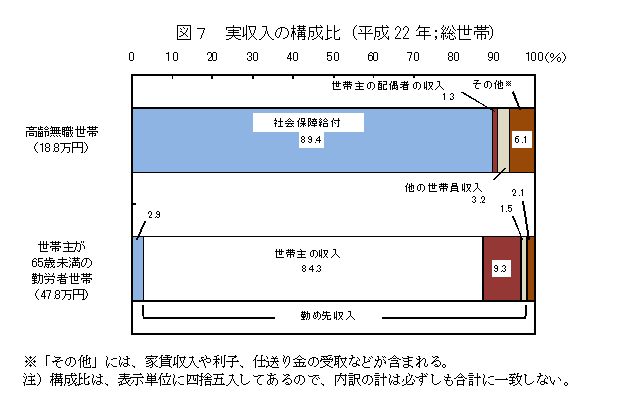

■高齢者世帯と現役世帯の収入構成比

次に収入の構成を見ると、現役世帯の約8割が世帯主の勤め先収入、つまり給与所得なのに対して、無職の高齢者世帯では約9割が公的年金にあたる社会保障給付となっています。

企業に務めていた人でも定年になれば、当然給与はなくなるので、以降は公的年金の収入に頼った生活を送ることになります。

年金制度と物価の上昇は老後の生活の最大のリスク

高齢者の無職世帯は収入のほとんどを公的年金の収入で暮らしていて、毎月4万円弱の赤字を貯金などで補填しているというのが、今回の調査結果から見える高齢無職世帯の暮らしです。

老後を無職で過ごすためには、やはりそれなりの蓄えが必要なようですね。また、公的年金に頼って生活をしている以上、年金制度の変更というのは老後の生活における最大のリスクと言えそうです。

消費税の増税などもまるまる家計を直撃することになりますので、増税を含めた実質的な物価の上昇も公的年金と並んで最大のリスクと言えます。